Thời gian qua phí bảo trì là một trong những nguyên nhân gây ra tranh chấp tại các chung cư. Ảnh minh họa.

Theo quy định tại khoản 2 Điều 36 của Nghị định 99/2015/NĐ-CP thì người mua nhà nộp kinh phí bảo trì theo 2 hình thức: (1) nộp trực tiếp vào tài khoản đã ghi trong hợp đồng mua bán hoặc (2) nộp cho chủ đầu tư để chủ đầu tư chuyển vào tài khoản kinh phí bảo trì. Tuy nhiên, việc quy định 2 hình thức nộp tiền như trên dẫn đến tình trạng chủ đầu tư đã sử dụng kinh phí này trước khi bàn giao cho Ban quản trị, từ đó dẫn đến khó khăn trong công tác quyết toán, thu hồi kinh phí để bàn giao sang cho Ban quản trị. Do đó, cần thiết bỏ quy định về hình thức nộp tiền trực tiếp cho chủ đầu tư để hạn chế tình trạng trên.

Tại dự thảo, Bộ Xây dựng đề xuất sửa đổi quy định về kinh phí 2% bảo trì nhà chung cư như sau:

1. Người mua, thuê mua nhà ở, chủ đầu tư phải đóng 2% kinh phí bảo trì phần sở hữu chung của nhà chung cư theo quy định tại Điều 108 của Luật Nhà ở; khoản kinh phí này được tính trước thuế để nộp (Nhà nước không thu thuế đối với khoản kinh phí này). Chủ đầu tư phải mở một tài khoản vốn chuyên dùng có kỳ hạn tại một tổ chức tín dụng đang hoạt động tại Việt Nam để nhận tiền bảo trì do người mua, thuê mua, chủ đầu tư nộp theo quy định.

2. Chủ đầu tư phải ghi thống nhất tài khoản đã mở theo quy định tại Khoản 1 Điều này trong hợp đồng mua bán, thuê mua căn hộ hoặc diện tích khác trong nhà chung cư ký với khách hàng (bao gồm số tài khoản, tên tài khoản và tên tổ chức tín chức tín dụng nơi mở tài khoản này); người mua, thuê mua trước khi nhận bàn giao nhà ở phải nộp 2% kinh phí bảo trì theo quy định vào tài khoản đã ghi trong hợp đồng này; nếu chủ đầu tư không thu kinh phí này mà vẫn bàn giao căn hộ hoặc diện tích khác trong nhà chung cư cho người mua, thuê mua thì chủ đầu tư phải nộp khoản kinh phí 2% này.

Thời gian qua phí bảo trì là một trong những nguyên nhân gây ra tranh chấp tại các chung cư.

Theo ghi nhận do chủ đầu tư chậm làm thủ tục cấp giấy chủ quyền căn hộ, chây ỳ bàn giao phí bảo trì, xung đột nội bộ ban quản trị (BQT), tranh chấp sở hữu chung – riêng ở chung cư… trong đó chủ yếu là vấn đề phí bảo trì và giấy chủ quyền căn hộ.

Trong khi, Điều 109 Luật Nhà ở 2014 đã quy định rất rõ, trong 7 ngày kể từ ngày thu phí bảo trì của người mua căn hộ, chủ đầu tư phải gửi vào tài khoản ngân hàng trong nước. Sau 7 ngày kể từ ngày BQT được thành lập, chủ đầu tư phải chuyển giao phí bảo trì gồm cả lãi suất tiền gửi cho BQT.

Bích Liên

" alt="Bộ Xây dựng có đề xuất mới về kinh phí 2% bảo trì nhà chung cư" src="Bộ Xây dựng cho hay, quy định tại khoản 1 Điều 36 Nghị định số 99/2015/NĐ-CP thì chủ đầu tư phải lập một tài khoản để người mua, thuê mua căn hộ nộp kinh phí 2% bảo trì nhà chung cư.

Tuy nhiên, nhiều Chủ đầu tư đã tự ý sử dụng tài khoản này trước khi bàn giao cho Ban quản trị, từ đó dẫn đến khó khăn trong công tác quyết toán, thu hồi kinh phí này để bàn giao sang cho Ban quản trị. Vì vậy, một số địa phương đề nghị cần quy định rõ trong Nghị định về tài khoản kinh phí bảo trì theo hướng đây phải là tài khoản “đóng”, chủ đầu tư không được sử dụng cho đến khi bàn giao sang cho Ban quản trị.

|

Thời gian qua phí bảo trì là một trong những nguyên nhân gây ra tranh chấp tại các chung cư. Ảnh minh họa. |

Theo quy định tại khoản 2 Điều 36 của Nghị định 99/2015/NĐ-CP thì người mua nhà nộp kinh phí bảo trì theo 2 hình thức: (1) nộp trực tiếp vào tài khoản đã ghi trong hợp đồng mua bán hoặc (2) nộp cho chủ đầu tư để chủ đầu tư chuyển vào tài khoản kinh phí bảo trì. Tuy nhiên, việc quy định 2 hình thức nộp tiền như trên dẫn đến tình trạng chủ đầu tư đã sử dụng kinh phí này trước khi bàn giao cho Ban quản trị, từ đó dẫn đến khó khăn trong công tác quyết toán, thu hồi kinh phí để bàn giao sang cho Ban quản trị. Do đó, cần thiết bỏ quy định về hình thức nộp tiền trực tiếp cho chủ đầu tư để hạn chế tình trạng trên.

Tại dự thảo, Bộ Xây dựng đề xuất sửa đổi quy định về kinh phí 2% bảo trì nhà chung cư như sau:

1. Người mua, thuê mua nhà ở, chủ đầu tư phải đóng 2% kinh phí bảo trì phần sở hữu chung của nhà chung cư theo quy định tại Điều 108 của Luật Nhà ở; khoản kinh phí này được tính trước thuế để nộp (Nhà nước không thu thuế đối với khoản kinh phí này). Chủ đầu tư phải mở một tài khoản vốn chuyên dùng có kỳ hạn tại một tổ chức tín dụng đang hoạt động tại Việt Nam để nhận tiền bảo trì do người mua, thuê mua, chủ đầu tư nộp theo quy định.

2. Chủ đầu tư phải ghi thống nhất tài khoản đã mở theo quy định tại Khoản 1 Điều này trong hợp đồng mua bán, thuê mua căn hộ hoặc diện tích khác trong nhà chung cư ký với khách hàng (bao gồm số tài khoản, tên tài khoản và tên tổ chức tín chức tín dụng nơi mở tài khoản này); người mua, thuê mua trước khi nhận bàn giao nhà ở phải nộp 2% kinh phí bảo trì theo quy định vào tài khoản đã ghi trong hợp đồng này; nếu chủ đầu tư không thu kinh phí này mà vẫn bàn giao căn hộ hoặc diện tích khác trong nhà chung cư cho người mua, thuê mua thì chủ đầu tư phải nộp khoản kinh phí 2% này.

Thời gian qua phí bảo trì là một trong những nguyên nhân gây ra tranh chấp tại các chung cư.

Theo ghi nhận do chủ đầu tư chậm làm thủ tục cấp giấy chủ quyền căn hộ, chây ỳ bàn giao phí bảo trì, xung đột nội bộ ban quản trị (BQT), tranh chấp sở hữu chung – riêng ở chung cư… trong đó chủ yếu là vấn đề phí bảo trì và giấy chủ quyền căn hộ.

Trong khi, Điều 109 Luật Nhà ở 2014 đã quy định rất rõ, trong 7 ngày kể từ ngày thu phí bảo trì của người mua căn hộ, chủ đầu tư phải gửi vào tài khoản ngân hàng trong nước. Sau 7 ngày kể từ ngày BQT được thành lập, chủ đầu tư phải chuyển giao phí bảo trì gồm cả lãi suất tiền gửi cho BQT.

Bích Liên

" class="thumb"> Bộ Xây dựng có đề xuất mới về kinh phí 2% bảo trì nhà chung cư2025-04-11 21:08 肠梗阻出院后吃什么好2025-04-11 21:07

肠梗阻出院后吃什么好2025-04-11 21:07

豆腐怎么炒啊2025-04-11 20:57

豆腐怎么炒啊2025-04-11 20:57

胚布是什么布2025-04-11 20:29

胚布是什么布2025-04-11 20:29

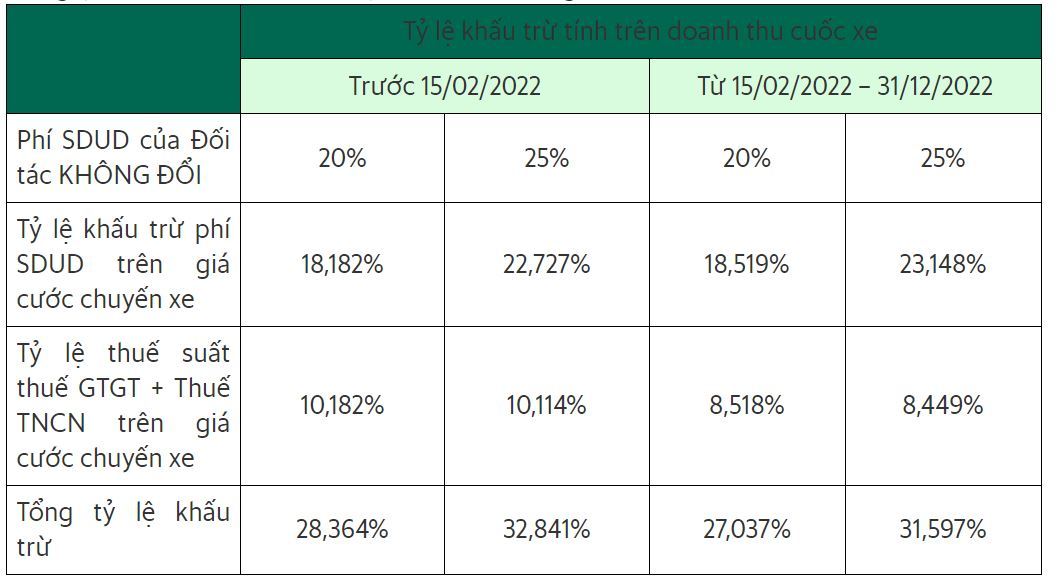

Tỷ lệ khấu trừ mới của GrabCar

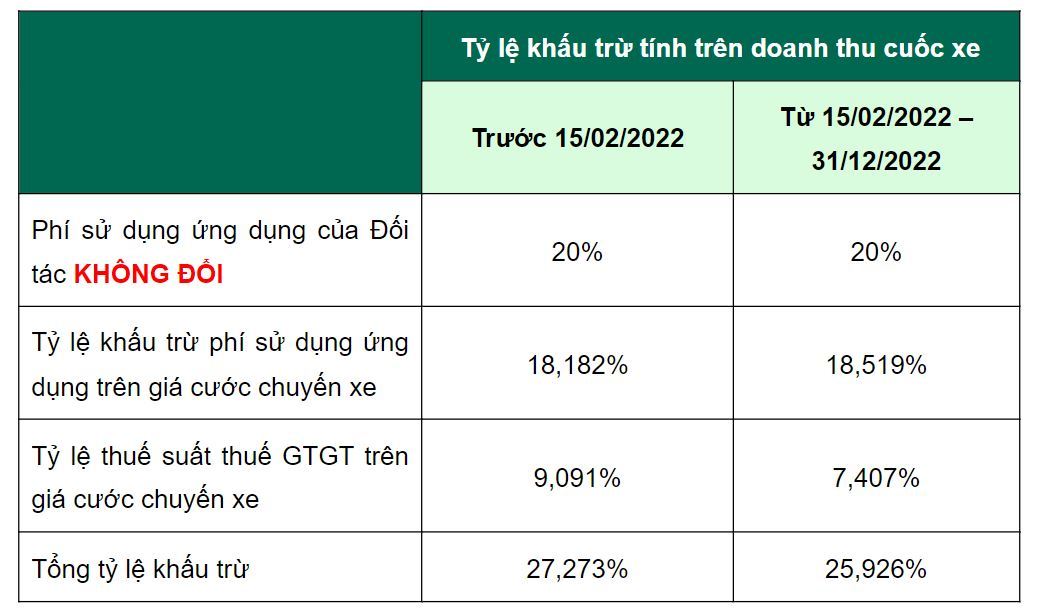

Tỷ lệ khấu trừ mới của GrabCarTrong khi đó với dịch vụ GrabBike, tổng tỷ lệ khấu trừ từ 15/2 còn mức 25,926% với mỗi cuốc xe thực hiện thành công.

|

| Tỷ lệ khấu trừ mới của GrabBike |

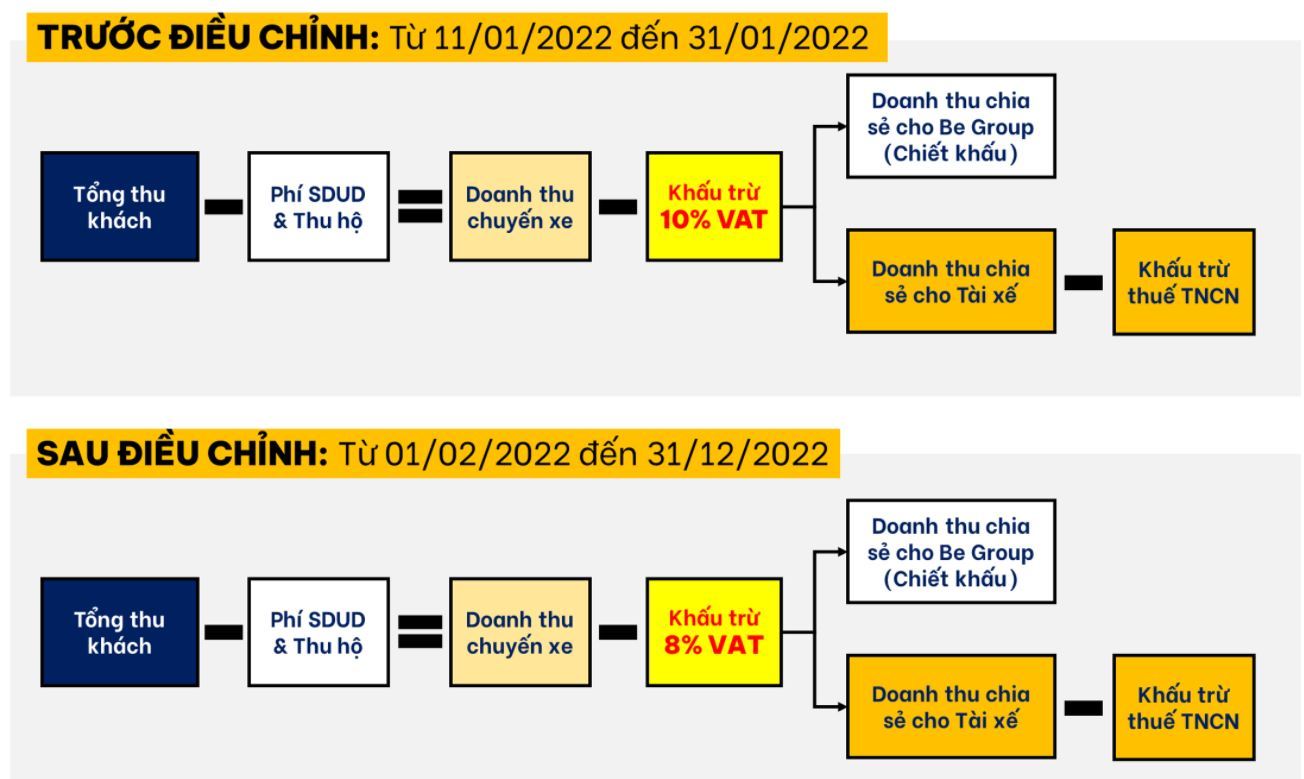

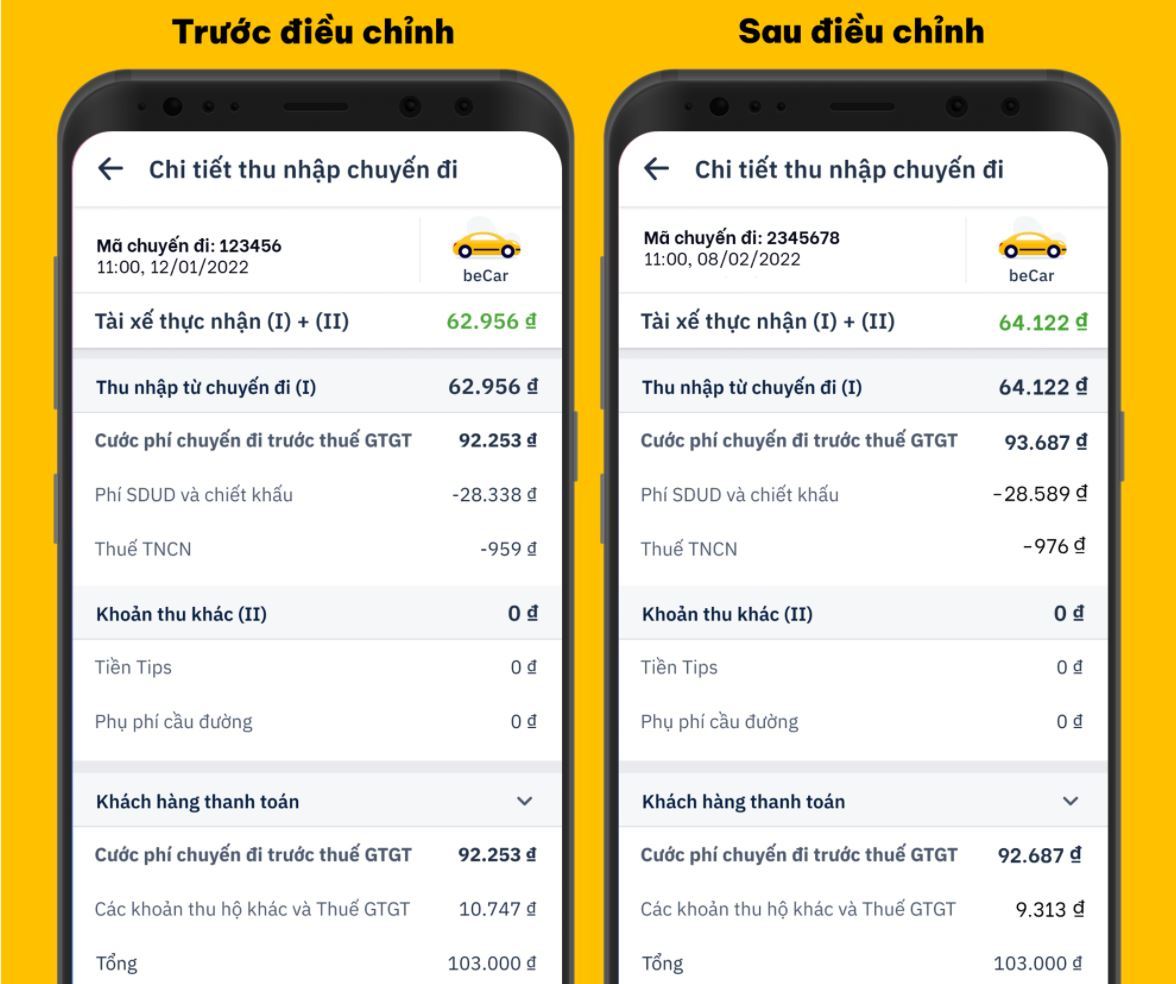

Ứng dụng Be cũng tiến hành trích giữ, kê khai và nộp thuế VAT (thuế suất 8%) đối với toàn bộ doanh thu vận tải của các chuyến xe, đơn hàng trước khi phân chia doanh thu hợp tác kinh doanh cho tài xế Be với tỉ lệ chia sẻ doanh thu không thay đổi.

|

|

| Cách tính thu nhập tài xế Be |

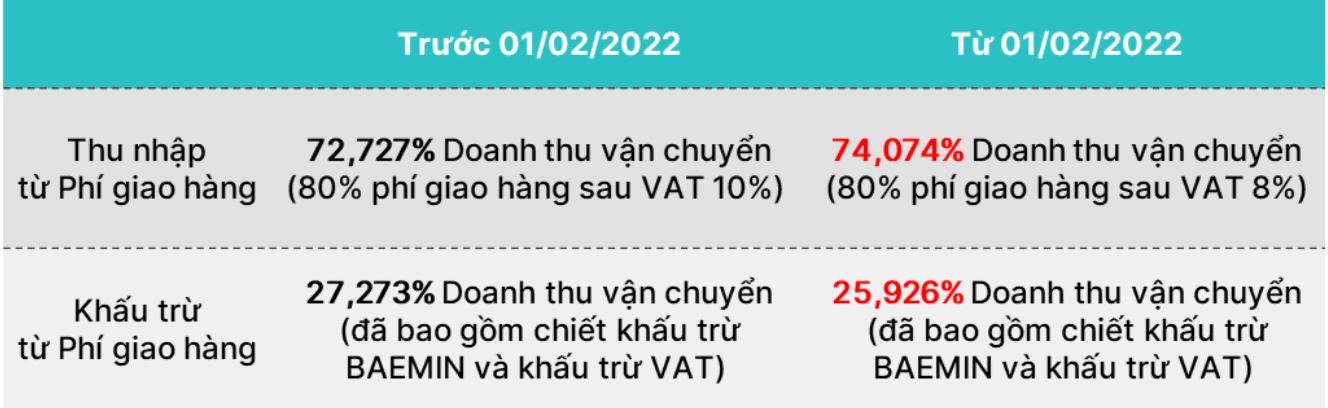

Phía Baemin (giao đồ ăn) thông báo áp dụng chính sách mới với các dịch vụ ngay từ ngày 1/2/2022, ngay khi Nghị định 15 của Chính phủ có hiệu lực.

Theo đó ứng dụng này sẽ khấu trừ 8% thuế VAT trên toàn bộ doanh thu vận chuyển của dịch vụ giao đồ ăn của mình thay vì 10% như trước đây.

|

| Ứng dụng Baemin hướng cách tính thu nhập khi thuế VAT giảm còn 8% |

Phần doanh thu vận chuyển còn lại được ứng dụng này phân chia theo tỷ lệ 80% cho tài xế và 20% cho chiết khấu ứng dụng. Thu nhập của đối tác từ phí giao hàng tăng do tỷ lệ khấu trừ từ phí giao hàng còn 25,92% so với mức 27,27% như trước đây.

Duy Vũ

Một số ứng dụng gọi xe, giao nhận đồ ăn như Grab, Baemin thông báo áp dụng mức thuế VAT mới cho các dịch vụ sau khi chính sách giảm thuế có hiệu lực.

" alt="Tỷ lệ chiết khấu của tài xế Grab, be, Baemin thay đổi thế nào khi giảm thuế VAT?" src="Từ ngày 1/2, Chính phủ áp dụng chính sách giảm 2% Thuế giá trị gia tăng (VAT) với nhiều dịch vụ trong đó có dịch vụ vận tải.

Ngay khi các chính sách có hiệu lực, các ứng dụng gọi xe, giao nhận đồ ăn đã thông báo về việc áp dụng chính sách thuế mới. Grab thông báo thời gian áp dụng giảm mức thuế suất thuế GTGT theo quy định mới với các dịch vụ GrabCar, GrabCar Protect, GrabCar Plus, GrabCar Economy, GrabCar Rent, GrabBike.

Grab sẽ tiến hành kê khai thuế GTGT trên toàn bộ doanh thu hợp tác, bằng cách khấu trừ ngay nghĩa vụ thuế GTGT (thuế suất 8%) cho toàn bộ cuốc xe vận tải trước khi phân chia doanh thu theo hợp đồng cho các tài xế với tỷ lệ không đổi.

Từ thời điểm 15/2, với mỗi chuyến xe thành công, Grab sẽ khấu trừ từ doanh thu cuốc xe ở hai mức 27,037% và 31,57% so với hai mức tương đương là 28,36% và 32,84%. Cụ thể như sau:

|

| Tỷ lệ khấu trừ mới của GrabCar |

Trong khi đó với dịch vụ GrabBike, tổng tỷ lệ khấu trừ từ 15/2 còn mức 25,926% với mỗi cuốc xe thực hiện thành công.

|

| Tỷ lệ khấu trừ mới của GrabBike |

Ứng dụng Be cũng tiến hành trích giữ, kê khai và nộp thuế VAT (thuế suất 8%) đối với toàn bộ doanh thu vận tải của các chuyến xe, đơn hàng trước khi phân chia doanh thu hợp tác kinh doanh cho tài xế Be với tỉ lệ chia sẻ doanh thu không thay đổi.

|

|

| Cách tính thu nhập tài xế Be |

Phía Baemin (giao đồ ăn) thông báo áp dụng chính sách mới với các dịch vụ ngay từ ngày 1/2/2022, ngay khi Nghị định 15 của Chính phủ có hiệu lực.

Theo đó ứng dụng này sẽ khấu trừ 8% thuế VAT trên toàn bộ doanh thu vận chuyển của dịch vụ giao đồ ăn của mình thay vì 10% như trước đây.

|

| Ứng dụng Baemin hướng cách tính thu nhập khi thuế VAT giảm còn 8% |

Phần doanh thu vận chuyển còn lại được ứng dụng này phân chia theo tỷ lệ 80% cho tài xế và 20% cho chiết khấu ứng dụng. Thu nhập của đối tác từ phí giao hàng tăng do tỷ lệ khấu trừ từ phí giao hàng còn 25,92% so với mức 27,27% như trước đây.

Duy Vũ

Một số ứng dụng gọi xe, giao nhận đồ ăn như Grab, Baemin thông báo áp dụng mức thuế VAT mới cho các dịch vụ sau khi chính sách giảm thuế có hiệu lực.

" class="thumb"> Tỷ lệ chiết khấu của tài xế Grab, be, Baemin thay đổi thế nào khi giảm thuế VAT?2025-04-11 19:07